EĞİTİM

Emeklilik kesintisi uygulanacak maaş unsurları

5434'e tabi olanlar ile ilk defa Ekim 2008'den sonra işe başladığı için 5510'a tabi olanlar açısından emeklilik kesintisi uygulanan maaş unsurları...

21 Ocak 2014, Salı

Daha önce de dile getirdiğimiz üzere maaş hesaplaması en karmaşık işlemlerden birisidir. Bu hesaplama, 5510 sayılı Sosyal Güvenlik Kanunu sonrasında daha da karmaşık bir hale gelmiştir. Öyleki 666 sayılı KHK ile kariyer meslek mensupları ve üst yönetim personeli açısından brüt maaş hesaplaması yapmak çok basit olmasına rağmen, emeklilik kesintisinden dolayı bu işlemi yapabilmek de uzmanlık gerektirmektedir.

Maaşların nasıl hesaplanacağını bundan tam 11 yıl önce, yani 2003 yılında hesaplamıştık. O hesaplamada tek tek maaş unsurlarını, her bir maaş unsurundan kesilen vergi ve emeklilik keseneklerini tek tek açıklamıştık. Bu hesaplama şekli, 1 Ekim 2008 öncesinde işe giren her kamu personeli için halen geçelidir.

Aşağıda, 5510 sayılı Kanun sonrasında ortaya çıkan farklılığı açıklamak üzere tek bilgi verilmiştir.

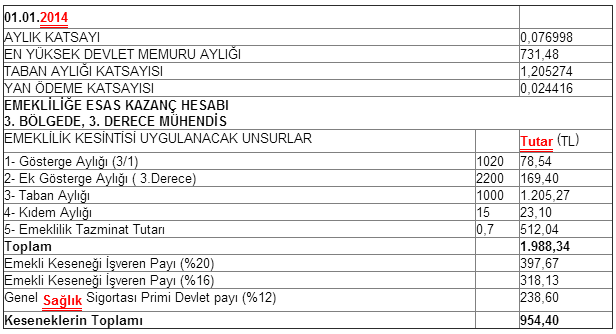

5434'E GÖRE EMEKLİLİK KESİNTİSİ UYGULANAN MAAŞ UNSURLARI

5434 Sayılı Kanuna göre Maaş alanlarda, Emekli keseneği şu kalemelere uygulanmaktadır: Aylık + Ek Gösterge + Taban Aylık + Kıdem Aylık ve Emeklilik Tazminatı

Bu kalemlere kesenek kesinti oranları uygulanmaktadır. Bu da, %20 kurum karşılığı, %12 GSSP, %16 kişi kesintisidir.

Emeklilik tazminatı ise şöyle bulunmaktadır: En yüksek devlet memuru maaşına ek göstergeye bağlı yüzdelik oran uygulanmaktadır.

Bu oranlar şu şekildedir:

Ek Göstergesi 8400 ve yukarı olanlarda %240'na

Ek Göstergesi 7600 (dahil)-8400(hariç) arasında olanlarda %180

Ek Göstergesi 4800 (dahil)-7600(hariç) arasında olanlarda %150

Ek Göstergesi 3600 (dahil)-4800(hariç) arasında olanlarda %130

Ek Göstergesi 2200 (dahil)-3600(hariç) arasında olanlarda %70

Diğerlerinde %40'ına tekabül eden miktardır.

Örnek bir hesaplama yapalım:

5510'A GÖRE EMEKLİLİK KESİNTİSİ UYGULANAN MAAŞ UNSURLARI

5510 Sayılı Kanuna göre Maaş alanlarda ise Emeklilik Tazminatı yerine Özel Hizmet Tazminat geldi. 5510'a tabi olanlar açısından emeklilik kesintisi uygulanacak maaş unsurları şu şekildedir: Aylık + Ek Gösterge + Taban Aylık + Kıdem Aylık ve Özel Hizmet Tazminatı.

Bu unsurların toplamına kesenek kesinti oranları uygulanarak kesenek miktarı bulunuyor. Bu oranlar ise şu şekildedir: % 11 kurum karşılığı, % 7,5 GSSP devlet, % 9 kişi kesintisi, % 5 GSSP kişi

Buradaki özel hizmet tazminatı, yan ödeme kararnamesinde yer alan özel hizmet tazminatıdır. Ancak, özel hizmet tazminatı hesaplanır iken istisna olarak ek, ilave ve bölgesel tazminatlar dahil edilmiyor.

Örnek bir hesaplama yaparsak:

Öğretmenlerin Beklediği Yönetmelik Cumhurbaşkanlığı’nda

20 Bin öğretmen ataması için süreç başladı

Eğitim Bilimleri Sınavı kalkıyor, Milli Eğitim Akademisi Giriş Sınavı geliyor

MEB'den Okullara 10 Kasım Yazısı

Ankara İl Milli Eğitim Müdürü görevden alındı

Sözleşmeli öğretmene yer değiştirme hakkı

Şikayetler ayyuka çıktı.. KSÜ Rektörü açığa mı alınıyor?

Yeni sınav sistemiyle ilgili kritik açıklama!

Öğretmenlere yeni yönetmelik geliyor

MEB’den adaylık kaldırma sınavı hakkında önemli duyuru

Bakan Yılmaz; Ders sürelerini düşürmemiz lazım!

Yılmaz'dan öğretmenlerin özlük Hakları açıklaması

Bu sese kulak verin!

Eğitimde alınan yanlış kararlar toplumda yaralar açar